마이크론(MU) 실적 — AI 메모리가 키운 숫자

주당순이익 25.11달러로 시장 예상을 21% 넘게 웃돈 마이크론, AI·HBM 메모리 수요가 만든 실적을 쉽게 풀어드립니다.

주당순이익 25.11달러로 시장 예상을 21% 넘게 웃돈 마이크론, AI·HBM 메모리 수요가 만든 실적을 쉽게 풀어드립니다.

"반도체가 좋다는데 내 종목이랑 무슨 상관이지?" 출퇴근길에 한 번쯤 이런 생각 해보셨다면, 오늘 마이크론 실적은 꼭 챙겨볼 숫자입니다. 미국 메모리 반도체 회사인데, 여기 성적표가 한국 반도체 종목의 분위기를 미리 알려주는 풍향계 역할을 하거든요.

📊 한눈에 보는 실적

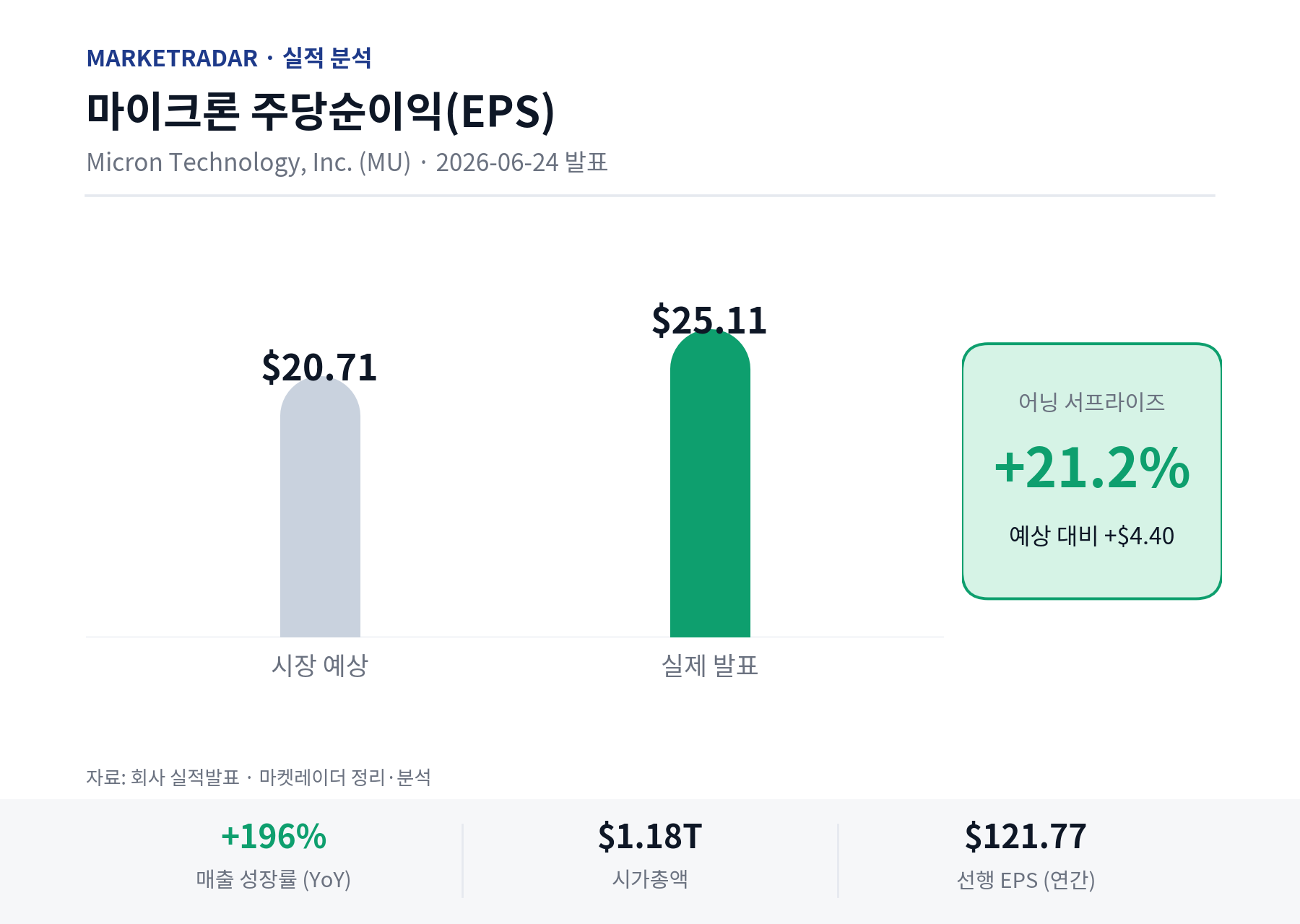

마이크론이 6월 24일(미국 현지) 분기 실적을 내놨습니다. 핵심만 추리면 이렇습니다.

- 주당순이익(EPS) 실제 25.11달러 — 주식 한 주가 이만큼 벌었다는 뜻입니다.

- 시장 예상 20.71달러

- 어닝 서프라이즈 21.2% — 쉽게 말해 시험을 예상보다 21% 더 잘 본 셈입니다.

여기서 한 가지 더 짚을 게 있습니다. 발표 전 시장은 이미 기대를 한껏 올려둔 상태였습니다. 큰손 투자자들 사이에서도 "이번엔 꽤 잘 나올 것"이라는 공격적인 눈높이가 깔려 있었는데, 실제 성적은 그 눈높이마저 넘었습니다. 기대가 낮을 때 잘 나오는 것보다, 기대가 높은데 또 넘기는 게 훨씬 어렵습니다. 그래서 이번 숫자는 무게가 다릅니다.

여기서 한 가지 더 짚을 게 있습니다. 발표 전 시장은 이미 기대를 한껏 올려둔 상태였습니다. 큰손 투자자들 사이에서도 "이번엔 꽤 잘 나올 것"이라는 공격적인 눈높이가 깔려 있었는데, 실제 성적은 그 눈높이마저 넘었습니다. 기대가 낮을 때 잘 나오는 것보다, 기대가 높은데 또 넘기는 게 훨씬 어렵습니다. 그래서 이번 숫자는 무게가 다릅니다.

왜 이렇게 잘 나왔나 — AI가 메모리를 쓸어담는 중

마이크론은 D램, HBM, SSD 같은 '기억장치'를 만드는 회사입니다. 그중 요즘 주인공은 HBM입니다. GPU 옆에 바짝 붙어 어마어마한 데이터를 빠르게 실어 나르는 고성능 메모리인데, AI를 돌리려면 이게 산더미처럼 필요합니다. AI 열풍이 곧 메모리 주문서로 바뀌는 구조라, 수요가 몰리면서 가격과 이익이 함께 뛴 겁니다.

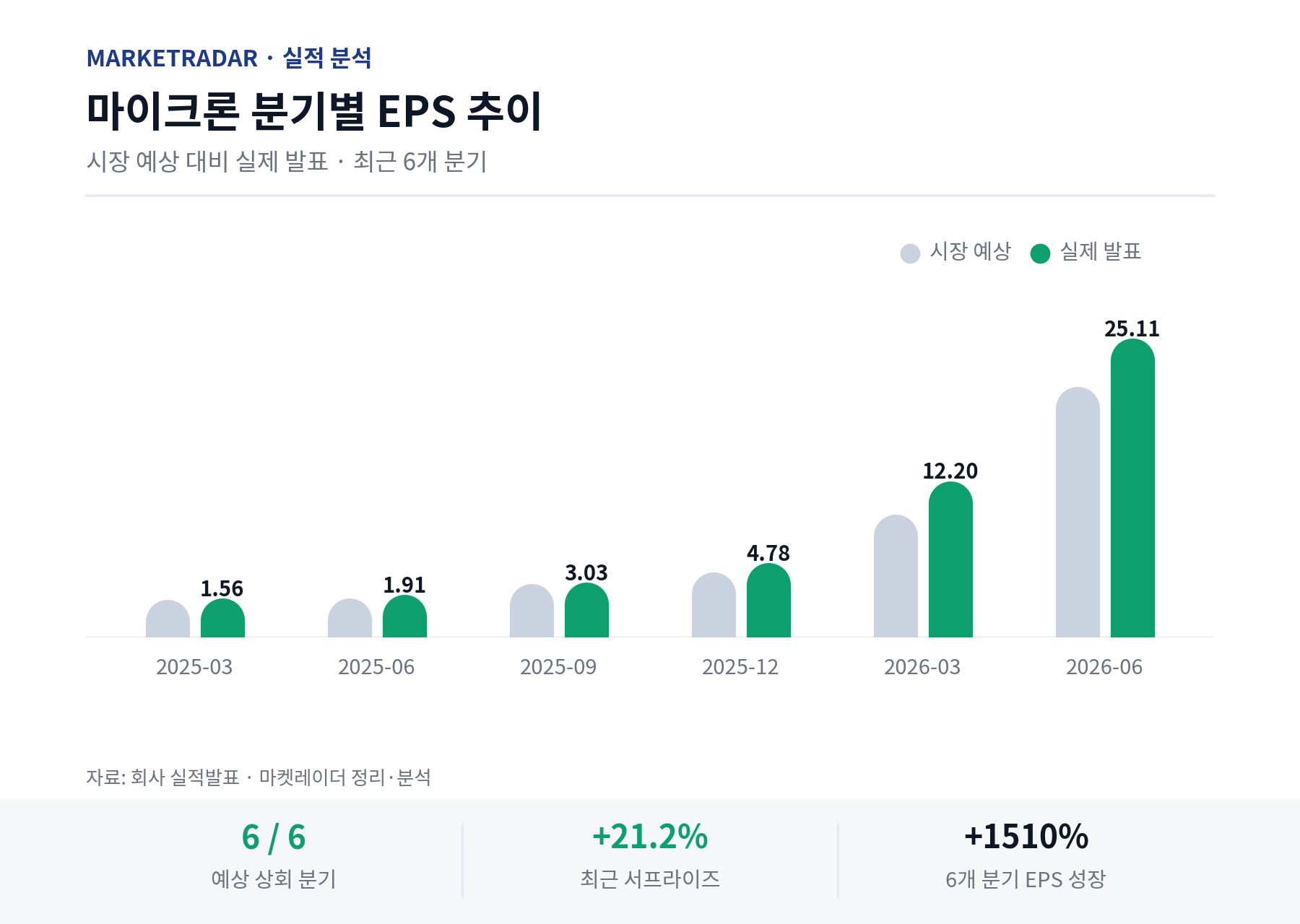

한 번 반짝인가, 진짜 흐름인가

분기별 주당순이익 흐름을 보면 답이 보입니다.

1년여 전만 해도 한 주당 1~2달러 벌던 회사가, 최근 두 분기 만에 12달러대에서 25달러로 뛰었습니다. 한 번의 깜짝 실적이 아니라, 메모리 가격과 수요가 함께 달아오르는 '사이클'에 올라탔다는 신호에 가깝습니다. 최근엔 한 대형 AI 기업과 장기 메모리 공급·협력 소식까지 전해지면서, 'AI가 도는 한 주문은 이어진다'는 그림에 힘이 실렸습니다.

바깥 시선도 비슷합니다. 발표 직전 마이크론 주가가 하루 10% 넘게 출렁이기도 했지만, 미국 대형은행 BofA는 오히려 2030년 반도체 시장 규모 전망을 2.3조 달러에서 2.7조 달러로 올려 잡았습니다. 주가는 노이즈에 흔들려도 실제 수요는 더 단단해지고 있다는 해석입니다.

🔗 이게 다른 종목엔 무슨 신호?

마켓레이더 시각에선 이 실적의 진짜 가치는 '읽는 법'에 있습니다. 마이크론은 글로벌 메모리 3강 중 하나라, 여기 실적이 좋으면 같은 메모리를 만드는 SK하이닉스(000660)와 삼성전자(005930)에도 같은 바람이 분다고 읽을 수 있습니다. 특히 HBM은 SK하이닉스가 앞서가는 분야라, 메모리 사이클이 뜨겁다는 건 국내 대표주에도 우호적인 배경입니다.

다만 한쪽만 보면 위험합니다. 메모리는 원래 오르내림이 큰 '사이클 산업'입니다. 가격이 정점을 찍거나 AI 투자 속도가 한 박자 느려지면 그 좋던 숫자도 빠르게 식습니다. 게다가 주가가 이미 사상 최고 수준이라, 좋은 소식 상당 부분이 값에 먼저 반영돼 있다는 점도 함께 봐야 합니다. 실적이 좋아도 주가는 쉬어갈 수 있는 이유입니다.

🎯 그래서 내 투자엔?

오늘 숫자로 당장 무엇을 어떻게 하라는 얘기가 아닙니다. 대신 차분히 확인할 관찰 포인트를 정리하면 이렇습니다.

- 메모리 가격(D램·HBM) 흐름 — 사이클의 체온계입니다.

- AI 투자 규모가 계속 커지는지 — 메모리 주문의 원천입니다.

- 국내 SK하이닉스·삼성전자의 HBM 관련 소식이 마이크론과 같은 방향을 가리키는지.

✍️ 한 줄 결론

마이크론 실적은 'AI 메모리 사이클이 아직 뜨겁다'는 신호이자, 한국 반도체를 비추는 거울입니다. 다만 사이클은 언젠가 식는다는 점, 그 한 문장을 함께 기억하면 됩니다.

📚 참고

본 글은 2026-06-24 발표된 Micron Technology, Inc. 실적과 공개 자료를 바탕으로 마켓레이더가 정리·분석한 콘텐츠입니다. 일부 시장 전망은 공개된 기관·언론 자료를 참고했습니다.

본 콘텐츠는 정보 제공 목적이며, 특정 종목의 매매를 권유하는 투자 권유가 아닙니다. 투자 판단과 책임은 본인에게 있습니다.

📡 마켓레이더 · AI 기반 글로벌 시장 분석

@marketradar_kr

⚖️ 본 콘텐츠는 AI가 공개된 정보를 종합·정리한 것으로, 특정 종목의 매수·매도를 권유하지 않습니다.

모든 투자 판단과 그에 따른 손익의 책임은 투자자 본인에게 있습니다.