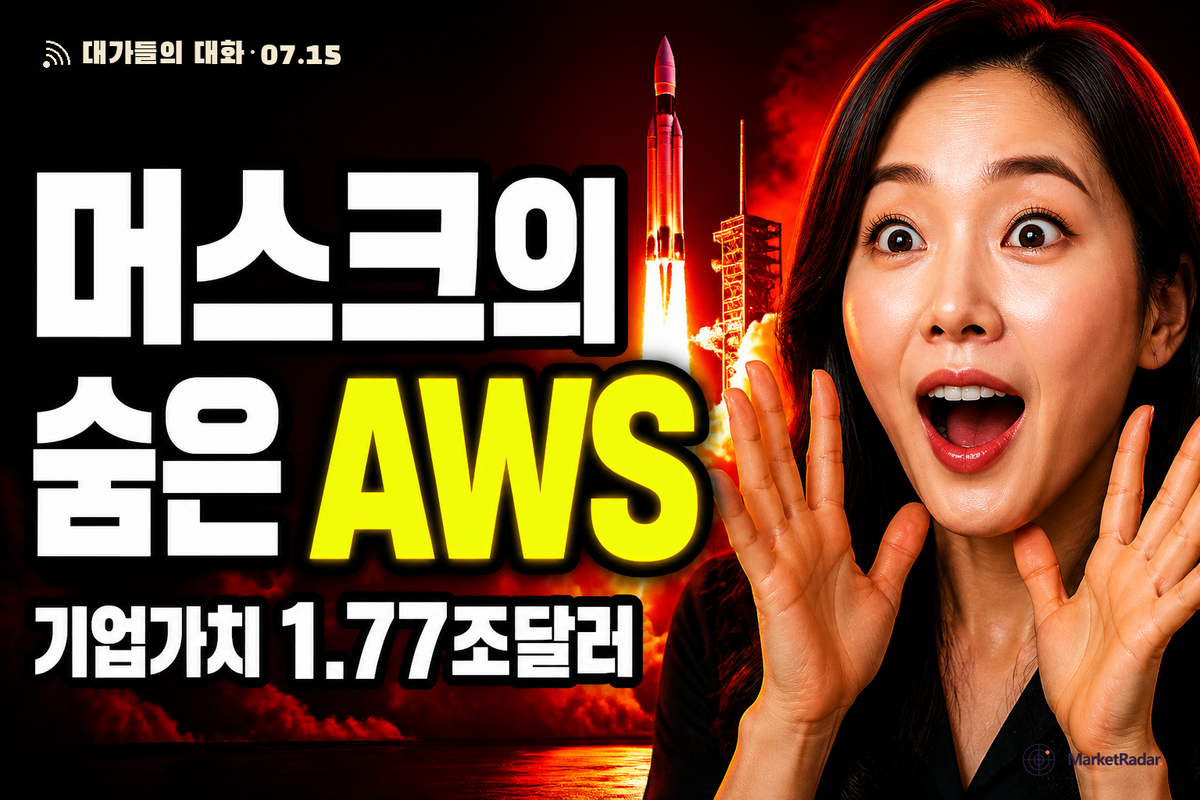

머스크가 눈앞에서 '두 번째 AWS'를 지었다 — SpaceX 상장 이틀 전, 매출 1600억 달러 전망의 진짜 축

머스크가 눈앞에서 '두 번째 AWS'를 지었다 — SpaceX 상장 이틀 전, 매출 1600억 달러 전망의 진짜 축 📺 2026-07-15 · 마켓레이더 대가들의 대화 31편 · 로켓·Starlink에 가려졌던 'AI 컴퓨트 재판매'가 SpaceX 밸류에이션의 핵심으로 부상 — 코스피 HBM·후공정·전력 공급망이 함께 읽어야 할 신호 🔗 지난 편에서: 보도

📺 2026-07-15 · 마켓레이더 대가들의 대화 31편 · 로켓·Starlink에 가려졌던 'AI 컴퓨트 재판매'가 SpaceX 밸류에이션의 핵심으로 부상 — 코스피 HBM·후공정·전력 공급망이 함께 읽어야 할 신호

🔗 지난 편에서: 토큰 비용은 45일마다 2배, 생산성은 5%뿐, 차마스가 직접 목격한 AI 매출 천장의 진짜 이유

The Wall Street Journal 보도(2026-06-05)에 따르면, Goldman Sachs를 비롯한 주요 투자은행은 SpaceX의 2028년 매출을 약 1600억 달러 수준으로 전망했다. 공모 조건도 공개됐다. Wikipedia 정리(2026-06-12) 기준 공모가는 주당 135달러, 기업가치는 1.77조 달러다.

숫자보다 흥미로운 건 '무엇으로 그 매출을 채우느냐'다. 발사와 Starlink라는 기존 두 축 위에, 불과 몇 주 전 세 번째 축이 튀어나왔다. AI 컴퓨트를 세워 되파는 사업이다.

이 대담은 BG2 Pod에 개빈 베이커(Gavin Baker), 앤드루 폭스(Andrew Fox), 클라크 탕(Clark Tang)이 브래드 거스트너(Brad Gerstner)와 마주 앉아 상장 이틀 전의 SpaceX를 해부한 자리다. 코스피 반도체 섹터, 특히 HBM과 후공정, 전력 인프라 종목군이 왜 이 대담을 그냥 지나쳐선 안 되는지 짚어본다.

무슨 일이 있었나 (한 줄 요약)

SpaceX 상장을 이틀 앞두고, 시장은 이 회사를 더 이상 '로켓 회사'로만 보지 않는다. 대담 참석자들은 SpaceX 매출을 발사·Starlink(통신)·AI 컴퓨트 세 갈래로 나눠 뜯어봤다. 핵심 반전은 세 번째다. CNBC 보도(2026-06-05)에 따르면 xAI는 Google과 클라우드 컴퓨팅 계약을 맺었고, 여기에 Anthropic과의 컴퓨트 공급까지 더해지며 '머스크가 우리 눈앞에서 AWS를 지었다'는 표현이 나왔다. 개빈 베이커는 클라크 탕의 분석을 인용해, xAI의 Google 대상 계약이 기가와트당 영업이익 기준으로 Anthropic·Meta·Google·OpenAI보다 높은 수익성을 낸다고 짚었다. Starlink 쪽은 여전히 초기 단계로, 발사 원가를 끌어내리는 '급속 재사용'이 통신·궤도 컴퓨트를 여는 열쇠라는 데 의견이 모였다. Space.com 보도(2025-12-31) 기준 SpaceX는 지난해 약 160~165회 발사를 기록했다.

진짜 충격 — '6~8%로 빌려 55% 수익률에 넣는다'

이 대담에서 가장 무게 있는 숫자는 발사 횟수가 아니라 자금의 산수였다. 개빈 베이커는 동료 애널리스트 프리다(Freida)가 계산한 수치를 인용했다. X (Shanu Mathew / BG2 Pod summary) 정리(2026-06-15)에 따르면, Altimeter 측은 Claude 관련 투자에서 약 55% 내부수익률(투자로 회수되는 연 수익률)을 계산했다.

>

"6, 7, 8%에 돈을 빌려서 55% 수익률이 나오는 데 투자할 수 있다면, 제가 가장 정교한 사고를 하는 사람은 아니지만, 그 계산은 계산이 된다"는 취지로 개빈 베이커는 말했다.

무슨 뜻인가. 낮은 금리로 조달한 자금을 압도적으로 높은 수익률의 컴퓨트 자산에 넣을 수 있다면, 데이터센터를 최대한 빨리 세우는 것 자체가 곧 돈이 된다는 논리다. 참석자들은 SpaceX가 전력을 확보하고, 부지를 정합성 있게 세우며, 한곳에 대규모로 즉시 가동 가능한 컴퓨트를 올린다는 점을 강점으로 꼽았다.

그래서 이들이 지목한 두 개의 핵심 변수는 명확하다. 첫째, 지상 데이터센터를 얼마나 빨리 세우고 수익화하느냐. 둘째, 코딩 등 프런티어 모델에서 xAI가 실제 경쟁자가 될 수 있느냐다. 특히 Google이 SpaceX 컴퓨트에 프리미엄을 지불하는 것으로 언급됐는데, 폭스는 그 이유를 '빠르고, 정합성 있고, 대규모로 즉시 가용한 컴퓨트'에서 대부분 찾았다. '궤도 컴퓨트 선점을 위한 콜옵션 성격'은 일부라는 진단이다.

결국 SpaceX 밸류에이션의 상당 부분이 AI 컴퓨트 재판매라는, 몇 달 전 모델엔 없던 항목으로 옮겨왔다는 게 이 대담의 진짜 충격이다.